A Due Diligence – ou apenas “DD” – é o processo de investigação e análise das informações de natureza jurídica de uma sociedade, ativo ou negócio.

A “DD” também é comumente realizada previamente à formalização de investimentos em startups, especialmente em operações de fusões e aquisições (M & A).

Isto decorre do fato de que há uma clara assimetria de informações entre as partes durante uma negociação de compra e venda de uma sociedade ou de um determinado ativo.

Em linhas gerais, no tocante às startups, a Due Diligence pode ser feita para averiguar o preço da compra da participação societária, prever mecanismos de ajuste do preço nos contratos, avaliar os riscos envolvidos no negócio, bem como impedimentos e garantias.

Resumidamente, busca-se analisar os riscos envolvidos na transação e como eles podem influenciar no preço e, principalmente, como as partes vão trazer garantias para mitigar os riscos.

A Due Diligence não se restringe à análise dos pontos legais da empresa. Também é comum que seja acompanhada de uma auditoria contábil, financeira, ambiental e até de tecnologia da informação, a depender do modelo de negócio.

Na Due Diligence legal, o que costumam olhar?

O processo de Due Diligence legal varia conforme a natureza do negócio e o tamanho das sociedades ou ativos em negociação em operação. Abaixo, listamos os principais pontos analisados por matéria:

Cível e Consumidor: processos judiciais, práticas comerciais abusivas, propaganda enganosa, procedimento adotado para sanar vícios de produtos e serviços, se existem recalls.

Contratos em geral: em especial com bancos, seguradoras, fornecedores e clientes.

Imobiliário: titularidade e posse dos imóveis, garantias, registros etc.

Tributário: processos judiciais e administrativos, parcelamento de tributos, créditos tributários, procedimentos administrativos fiscais etc.

Propriedade Intelectual: regularidade da titularidade dos ativos intangíveis, como patentes, marcas, direitos autorais, contratos de licença e transferência de tecnologia.

Trabalhista: a existência de reclamações trabalhistas, débitos trabalhistas, acordos e convenções coletivas.

A depender da atividade desenvolvida, também podem ser verificados os aspectos ambientais.

Quando pensar em uma Due Diligence?

A Due Diligence geralmente é feita após as negociações preliminares de um Memorando de Entendimentos (MoU ou Term Sheet). Também é de costume a assinatura de acordos de confidencialidade (NDA), com a finalidade de garantir segurança às informações que serão reveladas pela(s) parte(s).

Para não perder muito tempo com burocracias, geralmente, o empreendedor, quando for buscar investimentos, deve manter a casa em ordem, mantendo a organização de certidões, contratos, registros, pois certamente lhe serão exigidos durante a “DD”.

A título de exemplo, podem ser exigidas: certidões tributárias, certidões de imóveis, certidões de distribuição judicial, comprovante de registro de marca, entre outros documentos relevantes.

Portanto, se houver a necessidade de realização de uma Due Diligence, é essencial que a empresa conte com um advogado de confiança para assisti-la.

Faça o download de um modelo de questionário de Due Diligence.

Ao constituir uma empresa, os sócios possuem a ideia de conservá-la por um bom tempo, auferindo os ganhos do negócio.

No início, há a vontade de manutenção do vínculo societário, a qual pode não existir no futuro, pelos mais diversos motivos. Isso pode acontecer pois, no decorrer da jornada empresarial, infelizmente, um dos sócios pode vir a adotar comportamentos desidiosos ou estranhos ao interesse do negócio.

Por isso, é fundamental que seja elaborado um acordo de sócios logo no início. O acordo, que é um importante instrumento de governança, tem como finalidade resguardar não apenas os interesses das partes, mas também a segurança da sociedade, ao dispor sobre regras para soluções de potenciais conflitos societários.

Exclusão por justa causa

Prosseguindo, considera-se justa causa os atos de inegável gravidade, como por exemplo: má conduta, uso de drogas, prática de crimes, desídia, desvio de dinheiro etc.

Nesse cenário, o mencionado sócio pode estar causando problemas à sociedade, colocando em risco a continuidade do negócio, de modo que deve ser excluído do quadro social, da forma mais rápida e eficaz.

Essas circunstâncias ganham relevância na medida em que as controvérsias levadas ao Poder Judiciário ou à arbitragem costumam ser longas e custosas.

Para que ocorra a exclusão extrajudicialde sócio minoritário por justa causa, ou seja, sem o ingresso de ação judicial, é necessário que o contrato social traga expressamente esta previsão, pois, caso não contenha este comando, o processo perante o Poder Judiciário será a única saída.

Por outro lado, é bom ressaltar que a exclusão do sócio majoritário, em regra, pressupõe que seja ajuizada uma ação judicial.

Nesse passo, a exclusão extrajudicial do sócio minoritário depende do quórum de maioria absoluta, computado em reunião ou assembleia especificamente convocada para esta finalidade. Aliás, a convocação também deve ser feita em tempo hábil para que o sócio minoritário possa se defender.

Resumidamente, nesse contexto, podemos elencar os seguintes requisitos para a exclusão de um sócio minoritário:

previsão em contrato social;

a prática de atos de inegável gravidade;

convocação de assembleia ou reunião específica;

cientificação do acusado com antecedência suficiente para possibilitar o comparecimento e defesa; e

quórum de maioria absoluta.

Mas, o que acontece se a sociedade estiver constituída por apenas dois sócios?

Na sociedade limitada constituída por apenas dois sócios, o sócio titular de mais da metade do capital social pode excluir extrajudicialmente o sócio minoritário, desde que atendidas as exigências materiais e procedimentais do artigo 1.085, caput, e parágrafo único, do Código Civil, conforme prevê o Enunciado 17 da I Jornada de Direito Comercial do CJF.

Portanto, durante o exercício de uma atividade comercial, é essencial que a empresa conte com um advogado de confiança para a elaboração de um bom contrato social e, também, para acompanhar a trajetória da relação societária constituída, garantindo segurança ao negócio.

Para conhecer melhor o que é um acordo de sócios, você pode clicar aqui.

Caso queira saber mais sobre esse assunto, você pode entrar contato conosco!

O acordo de sócios, tecnicamente denominado de “acordo de quotistas” ou “acordo de acionistas”, é um acordo parassocial utilizado para compor os interesses das partes, tendo papel fundamental para refletir as premissas acordadas entre os sócios.

Trata-se de um instrumento de governança da sociedade empresarial relevante e que, no caso das startups, ganha ainda mais destaque nas rodadas de investimentos.

No entanto, é bom ressaltar que o acordo de quotistas ou acionistas deve ser feito também por empresas “tradicionais”, pelos motivos que vamos mostrar a seguir.

Além disso, o acordo de sócios não precisa ser arquivado na Junta Comercial, somente na sede da sociedade, de modo a garantir o sigilo das regras de governança lá previstas. E, por natureza privada, o documento vai privilegiar a autonomia de vontade das partes podendo estabelecer diversos critérios para situações de controle da sociedade.

O acordo tem como finalidade resguardar não apenas os interesses das partes, mas também a segurança do negócio, ao dispor sobre regras para soluções de potenciais conflitos societários.

É importante que o acordo de sócios seja elaborado no início da sociedade, regulando a forma de resolução de conflitos ou impasses que, caso sejam levados ao Poder Judiciário, serão resolvidos de forma lenta e custosa, podendo trazer prejuízo à continuidade do negócio.

O mencionado instrumento tem aplicabilidade tanto nas sociedades limitadas quanto nas sociedades anônimas. No entanto, para ter plena validade nas sociedades limitadas, a sociedade deve adotar a regência supletiva da lei das sociedades anônimas.

Via de regra, o acordo deve abordar direitos de voto e veto, drag along, tag along, put e calls options, cláusulas de saída da sociedade em casos de eventos de divórcio, falecimento ou invalidez, entre outras possibilidades.

Também é possível que o acordo aborde o direito de preferência e direito de primeira oferta, os quais abordaremos mais adiante.

Mais, é possível que o acordo de sócios regulamente a titularidade da propriedade intelectual, cedendo-a para a sociedade. E, principalmente, o instrumento deve prever regras de não-concorrência e não aliciamento.

Agora, vamos abordar alguns dos direitos que citamos acima.

Direito de preferência e direito de primeira oferta

O direito de preferência confere aos sócios a preferência para adquirir a participação societária detida por outro sócio que tenha recebido oferta de um terceiro. Por outro lado, o direito de primeira oferta obriga que o sócio que tiver interesse de vender a sua participação na sociedade a oferecê-la primeiro aos demais sócios e, somente se eles não quiserem adquiri-las, ofertá-las a terceiros.

Direitos de Tag along & Drag along

O tag along (direito de venda conjunta) é a possibilidade de uma das partes vender suas quotas nas mesmas condições que a outra parte que venha a vender suas ações para terceiro. Geralmente, o exercício desse direito será condicionado à venda de um percentual mínimo de ações ou a transferência do controle da sociedade.

O tag along pode ser integral ou proporcional. Na forma integral, o detentor do direito, caso acionado o gatilho, pode vender a totalidade das suas ações, independentemente do percentual vendido pela outra parte. O tag along integral, geralmente, é estabelecido em favor do minoritário contra o controlador, de modo a garantir que poderá deixar a sociedade em caso de mudança de controle.

Por outro lado, no tag along proporcional, o detentor do direito poderá vender um percentual de suas quotas igual ao percentual das quotas vendidas pelo outro acionista.

Já o drag along – ou direito de arraste – é o oposto ao tag along, no sentido que o vendedor poderá obrigar as outras partes a venderem suas ações nas mesmas condições. Trata-se de um mecanismo de proteção do acionista majoritário, o qual pode “arrastar” os acionistas considerados minoritários em uma eventual negociação.

Opção de compra (call option) & opção de venda (put option)

A opção de compra (call) é um mecanismo que permite a seu detentor comprar um número determinado de ações dos demais sócios/acionistas a um preço determinado. Não é necessário saber o preço exato para o exercício da opção no momento que o direito é acordado, mas deve ser definido um critério para determinar o cálculo do referido valor.

Por outro lado. a opção de venda (put) permite a seu detentor vender um número determinado de suas ações aos demais acionistas por um preço determinado.

Em síntese, os mecanismos acima são utilizados para a solução de impasses que podem ser prejudiciais ao negócio, evitando uma eventual disputa judicial. Evidentemente, são regras que devem ser discutidas no início do negócio, antes de qualquer desentendimento entre os sócios.

Cláusulas de não-concorrência e não-aliciamento

A cláusula de não-concorrência, falando de uma forma simples, tem como finalidade impedir que o sócio retirante venha a criar um negócio concorrente com o da sociedade, após deixar o quadro societário.

Por outro lado, a cláusula de não-aliciamento visa impedir que o sócio retirante alicie ou tente contratar colaboradores da sociedade protegida, desfalcando o time do negócio. Em outras palavras, é um mecanismo utilizado para barrar a chamada “fuga de cérebros”, impedindo práticas de concorrência desleal.

Contudo, é bom lembrar que as referidas cláusulas devem obedecer a requisitos específicos, como tempo e/ou espaço, de modo que o seu uso deve ser feito após análise detalhada do negócio.

Conclusão

O acordo de sócios é um documento essencial à governança da sociedade empresarial, de modo que a sua elaboração deve ser feita logo no início, por profissional habilitado. Isso porque todas as cláusulas e mecanismos acima devem ser feitos de forma que consigam conviver, evitando que conflitem entre si.

Esse instrumento societário tem como finalidade facilitar a solução de impasses e, se não for bem redigido, a controvérsia acabará no Poder Judiciário, tornando inútil o documento.

É bom lembrar que não há uma receita de bolo para elaborar um acordo de sócios e cada instrumento deve ser redigido de acordo com a realidade do negócio, seja ele considerado inovador ou tradicional.

Portanto, ao iniciar uma atividade comercial, conte sempre com um advogado de confiança para te ajudar na elaboração de instrumentos societários como o que foi analisado.

Caso queira saber mais sobre esse assunto, você pode entrar contato conosco!

O mútuo conversível, adaptação do convertible notes americano, é o contrato mais utilizado por investidores de startups, isso porque os contratos de participação, opção e o AFAC não são muito utilizados na prática, tanto por ineficiências tributárias, quanto por motivos societários.

O contrato de mútuo está disciplinado no art. 586 do Código Civil e consiste no empréstimo de coisa fungível ao mutuário. No caso, falando de uma forma simples e direta, a coisa fungível é o dinheiro em espécie, o qual deverá ser destinado à operação da startup.

No exterior, as startupscostumam receber os investimentos por meio de convertible notes. Lá, esses contratos podem ser chamados de KISS (Keep It Simple Security) ou SAFE (Simple Agreement for Future Equity). Este último, aliás, é a principal referência de boas práticas para investimentos seed nos EUA, sendo indicado e ofertado pela própria Y Combinator.

A ideia que hoje vem ganhando espaço é a de formalizar o investimento da forma mais simples e menos onerosa possível. Mas, é bom lembrar que a startup e o investidor devem estar assessorados por profissionais qualificados.

Aqui, nós adaptamos o modelo de dívida conversível para o contrato de mútuo conversível, o qual é o mais utilizado em território nacional.

Por meio desse contrato, que prevê uma obrigação alternativa, o investidor disponibiliza um empréstimo à sociedade em contrapartida ao direito de escolher entre receber o dinheiro de volta ou convertê-lo em participação societária – por isso o nome de mútuo conversível -.

Essa escolha costuma ocorrer na data de vencimento prevista, mas pode ser antecipada pela ocorrência de um evento relevante, como diante do término da sociedade ou de alguma infração contratual.

Para futuras rodadas de investimento, o evento relevante pode ser também considerado um round de investimento futuro na sociedade, podendo ser fixado um piso para definir se o round vai ou não ser um evento considerado relevante.

A vantagem do contrato em exame é que, enquanto não for efetuada a conversão do investimento em participação societária, o investidor não está sujeito aos riscos do insucesso do negócio, como dívidas e demandas judiciais.

E, como isso é possível? É possível porque o investidor, na verdade, será somente considerado credor até que converta o empréstimo em participação societária, não integrando, portanto, o quadro de sócios.

O que devo colocar no mútuo conversível?

Como já dito, o mútuo conversível busca regular um empréstimo de dinheiro com a alternativa de conversão do valor em participação societária.

Nesse cenário, basicamente, o contrato deve prever, pelo menos, os seguintes tópicos:

As partes do negócio;

O valor do investimento;

O número de quotas ou % de participação de referência;

Data de vencimento do mútuo;

Evento(s) relevante(s);

Valuation considerado;

Transformação da sociedade limitada em sociedade anônima;

Índice de correção (IGP-M/FGV ou IPCA/IBGE);

Juros remuneratórios (baixos, afinal, caso a startup quisesse juros altos, poderia bater na porta de uma instituição financeira qualquer);

Obrigações adicionais (como, por exemplo, apresentação de relatórios, comunicação sobre atos societários, direito de preferência, cláusulas de não-concorrência e não-aliciamento, assinatura de um acordo de sócios, autorização para atos fora do curso normal dos negócios)

Declarações e garantias (pode ou não ser prevista no contrato);

Forma de solução de controvérsias;

Assinaturas e testemunhas.

Possibilidade de um acordo de sócios/acionistas

O contrato de mútuo conversível pode e deve ser acompanhado por um acordo de quotistas/acionistas, contendo, entre outras, cláusulas de lock up, drag along (proteção para o sócio/acionista majoritário), tag along (proteção para o sócio/acionista minoritário), exclusividade e direito de preferência. Além disso, o contrato também pode prever poderes de voto ou veto e quóruns qualificados para determinados assuntos. Caso queira saber mais sobre o acordo de sócios, clique aqui.

Formas de cálculo da participação do investidor após a conversão

Existem algumas possibilidades de definir o valor das participações que o investidor terá após a conversão do mútuo em participação societária, vejamos:

Valor fixo de quota ou ações: este modelo é mais benéfico para a sociedade, pois causa a diluição implícita do investidor a cada nova rodada de investimento, com o consequente aumento do valuation da startup. Exemplo: Vou pagar R$100,00 por ação no futuro;

Porcentagem fixa do capital social da sociedade: mais benéfica para o investidor, pois independente de novas rodadas lhe será assegurada uma porcentagem fixa no capital (pouco utilizada atualmente). Ex.: Vou investir 50 mil reais em troca de 10% de participação;

Valuation cap e fórmula de desconto: apesar de implicar a diluição do investidor, é garantido o valor máximo do valuation da sociedade ou um desconto no valuation da sociedade utilizado para a conversão (tendência atual).

Dúvidas frequentes sobre o contrato de mútuo conversível

O investidor pode cobrar o valor do mútuo?

Indo direto ao ponto, em caso de vencimento, o investidor pode sim cobrar o valor do mútuo, caso não opte pela conversão. No entanto, aqui ressaltamos que, na prática, os investidores possuem conhecimento que se trata de um investimento de alto risco, de modo que não o cobram.

Posso devolver o valor de forma parcelada?

Sim, desde que negocie ou preveja essa possibilidade no contrato.

Os juros são considerados no valor utilizado na conversão em participação societária?

Sim.

Quem escolhe se vai converter ou não?

Em regra, a opção será do investidor.

O que acontece se na data do vencimento do mútuo eu não tiver dinheiro para pagar?

Nesse momento, se a startup não tiver condições de pagar o empréstimo, caberá oferecer a opção de o investidor converter o valor em participação societária. E, se ele não quiser, diante do quadro de insolvência, a dívida pode ser renegociada. Lembrando que, na prática, os investidores não costumam cobrar esse empréstimo, mas, sim, eles possuem esse direito caso queiram.

O investidor paga o Imposto sobre Operações Financeiras (IOF)?

O investidor somente pagará IOF se for pessoa jurídica.

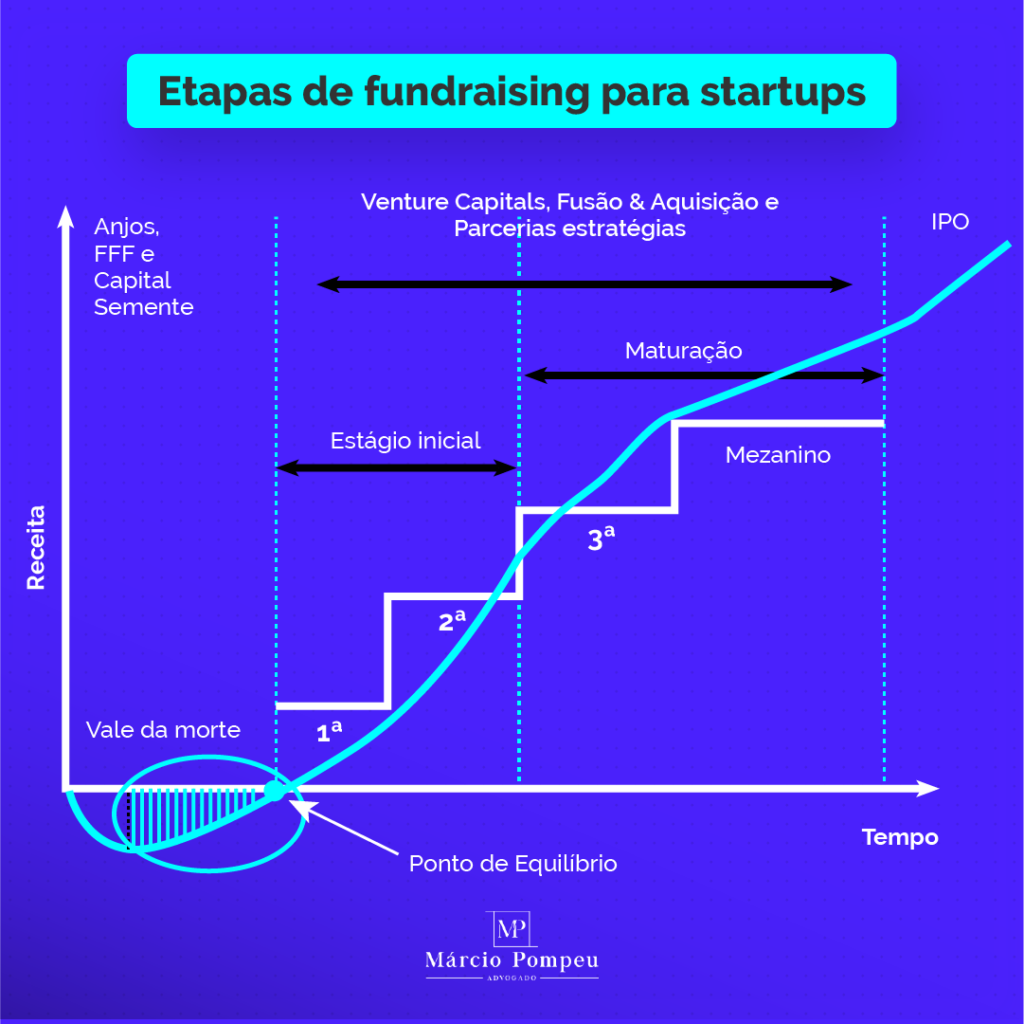

Como é o ciclo de captação de investimentos de uma startup?

As startups costumam receber os investimentos na forma de rounds (rodadas sucessivas), conforme ilustração abaixo:

Para facilitar a contagem das rodadas após os investimentos iniciais, utilizamos as letras A, B, C, D e etc. A título de exemplo, o Nubank recebeu um aporte de US$ 400 milhões em uma rodada correspondente a uma Série G.

Considerações finais

Hoje buscamos chegar o mais perto possível dos modelos estrangeiros, principalmente quando tratamos de investimento seed ou anjo, simplificando minutas e divulgando conhecimento.

Quanto ao contrato de participação do investidor-anjo, este é raramente (nunca) utilizado na prática.

Atualmente, o contrato de mútuo conversível é consideravelmente mais vantajoso do que outros modelos. Além disso, o contrato garante segurança ao investidor.

Portanto, a correta estruturação do investimento, seguida pela devida orientação ao investidor e à startup são medidas fundamentais para tornar o investimento seguro sob o aspecto jurídico.

Caso queira saber mais sobre esse assunto, você pode entrar em contato conosco!

Gerenciar Consentimento de Cookies

Usamos cookies para otimizar nosso site e nosso serviço.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.